소비자 르네상스 (파트 2)

지난주 Part I에서는 벤처 투자계에서 "소비자"라는 단어가 약간 부정적인 의미를 가지게 된 이유를 살펴보았습니다. 전반적으로 소비자는 인기가 없는 것으로 보입니다: Carta의 최근 데이터에 따르면 작년에 모금된 시드 자본 중 단 7.1%만이 소비자 스타트업으로 갔습니다. 이는 2019년의 비율(14.3%)의 절반도 안 됩니다.

하지만 지난주 글에서는 이 감정이 잘못된 것임을 주장했습니다. 우리는 거대한 소비자 기술 결과로부터 몇 년밖에 떨어져 있지 않습니다—아래 차트의 모든 IPO는 2019년에서 2021년 사이에 발생했으며, 소비자 분야에서의 승리는 종종 더 큽니다: 2010년 이후 IPO 데이터를 보면, 소비자 회사가 상장할 때 18.8%가 100억 달러 이상의 평가를 받았습니다—이는 기업용 회사의 같은 비율(9.6%)의 두 배가 넘습니다.

세계에서 가장 큰 회사들은 대부분 소비자 중심입니다—애플, 메타, 아마존, 구글. Snowflake는 지난 10년 동안 가장 큰 기업용 IPO이지만, 그 시가총액은 Uber의 1/3, Airbnb의 1/2, DoorDash와 거의 비슷한 수준입니다. 소비자가 이렇게 간과되고 자금이 부족한 것은 말이 되지 않습니다.

어떤 것이 인기가 없을 때, 이는 주목해야 할 신호일 때가 많습니다: 이 산업은 반대되는 견해를 따르는 것이 아니라, 군중을 따르는 것에 기반을 두고 있습니다. 이번 주의 목표는 소비자 기술과 그 다음을 주목하는 것입니다.

지난주에는 소비자 혁신을 찾기 위한 가장 분명한 장소인 AI 애플리케이션을 살펴보았고, 이번 주에는 두 가지 더 카테고리를 살펴볼 것입니다: 쇼핑과 소비자 건강. 그런 다음 가정 지출 패턴에서 배울 수 있는 것을 살펴보겠습니다. 이 글에서는 일정의 #4-6을 다룹니다:

소비자 지출 점검소비자 기술: 데이터는 거짓말하지 않는다주목할 것: AI 애플리케이션- 주목할 것: 쇼핑

- 주목할 것: 소비자 건강

- 기본 원칙: 지출을 따르라

자, 시작해봅시다.

주목할 것: 쇼핑

지난 달 작성된 "10 Forces Shaping Commerce"는 25조 달러 규모의 소매 산업이 여전히 많은 혁신의 여지가 있음을 주장했습니다. 해당 글에서 언급된 첫 번째 "힘"은 AI 검색이었습니다. 아래는 그 글에서 발췌한 내용입니다:

이번 주 초, 우리는 Daybreak에서 새로운 형태의 AI 검색을 선도하는 재능 있는 창업자를 지원했습니다. 저는 이 분야에서 많은 지속적인 혁신을 볼 수 있을 것이라고 생각합니다. 쇼핑은 더 대화형이고 자연스러워져야 합니다. 그것이 미래입니다.

또한 관심 있는 또 다른 영역은 소셜과 쇼핑의 교차점입니다.

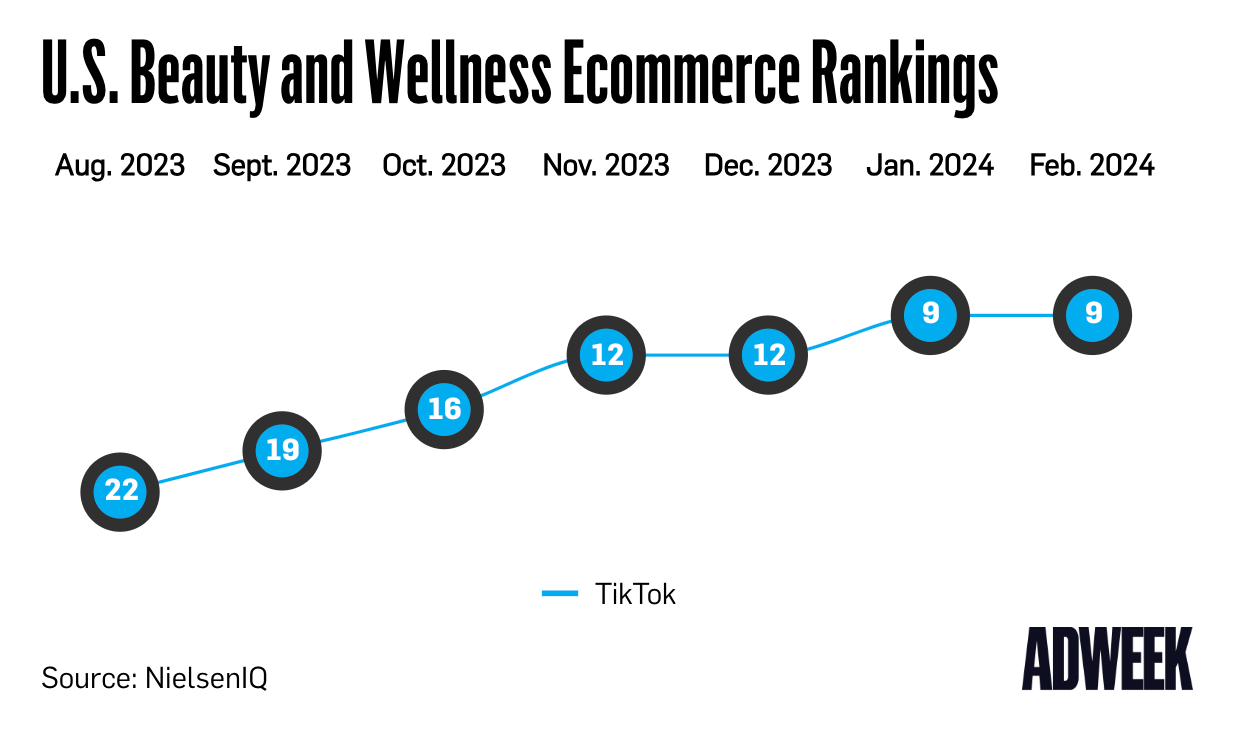

TikTok Shop은 계속해서 빠르게 성장하고 있습니다. AdWeek는 이번 주에 TikTok이 이제 미국에서 9번째로 큰 뷰티 이커머스 소매업체가 되었으며, 대부분의 주요 백화점과 많은 뷰티 전문 소매업체를 능가했다고 보도했습니다. 이는 시장에 출시된 지 단 9개월 만에 이룬 성과입니다.

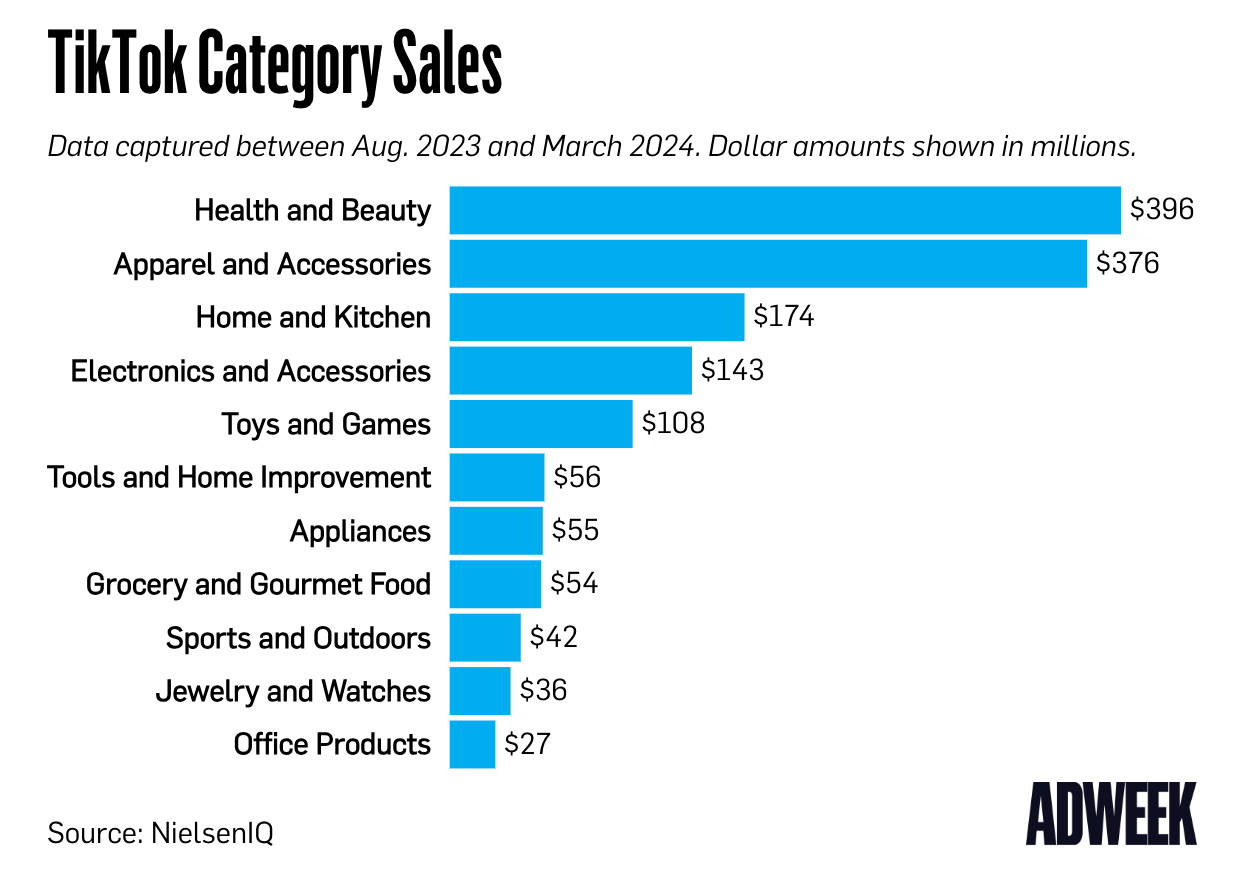

"건강 및 뷰티"는 TikTok Shop의 최고 카테고리이지만, 다양한 카테고리에서 수치는 인상적입니다.

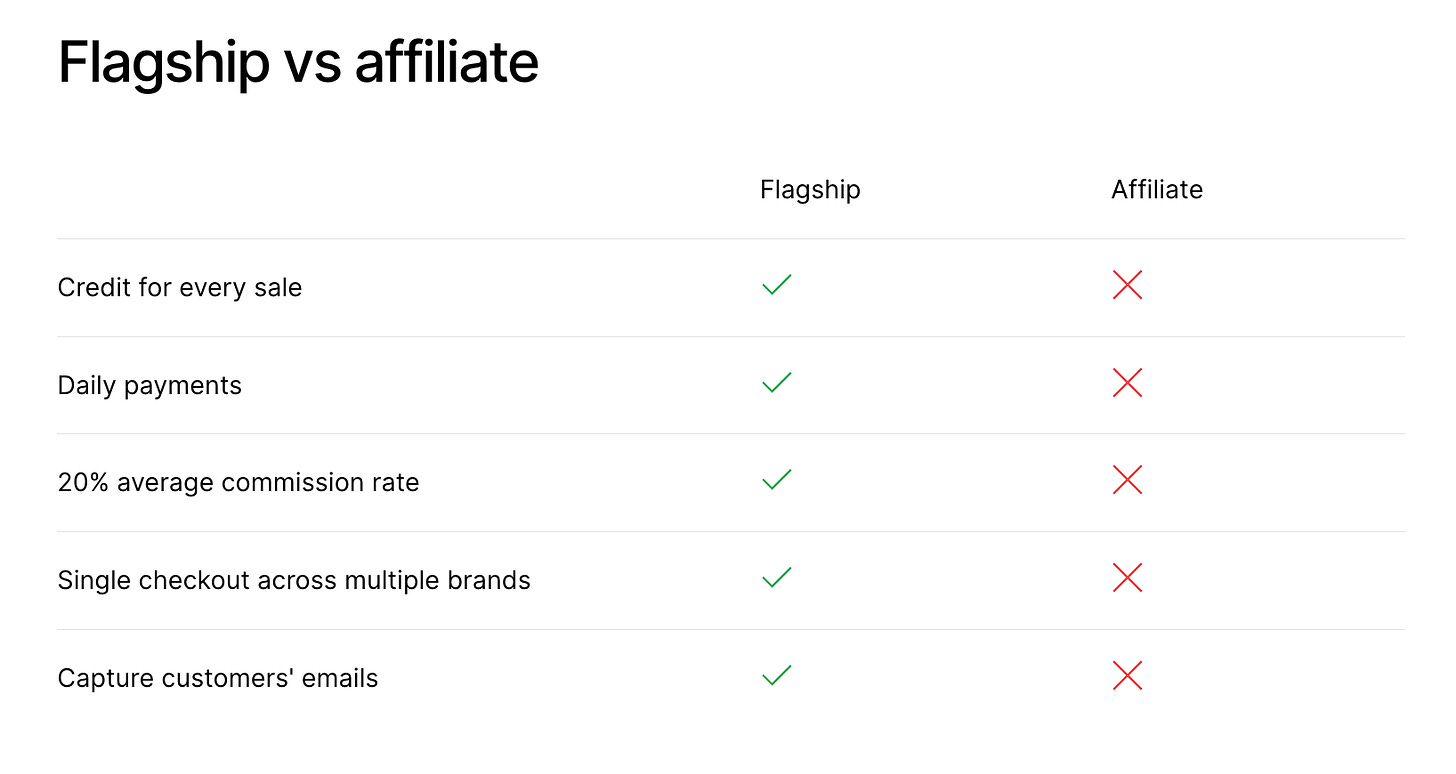

Flagship, Daybreak 회사는 TikTok Shop보다 창작자 상거래에 대해 더 다양한 접근 방식을 취합니다: 창작자들은 단일 플랫폼에 의존하지 않고 자신만의 스토어를 런칭하고 관리할 수 있습니다. 이는 제휴 플레이북을 재창조한 보다 풀스택 상거래 솔루션입니다. (과거에 Flagship에 대해 작성한 글: The Future of Creator Commerce)

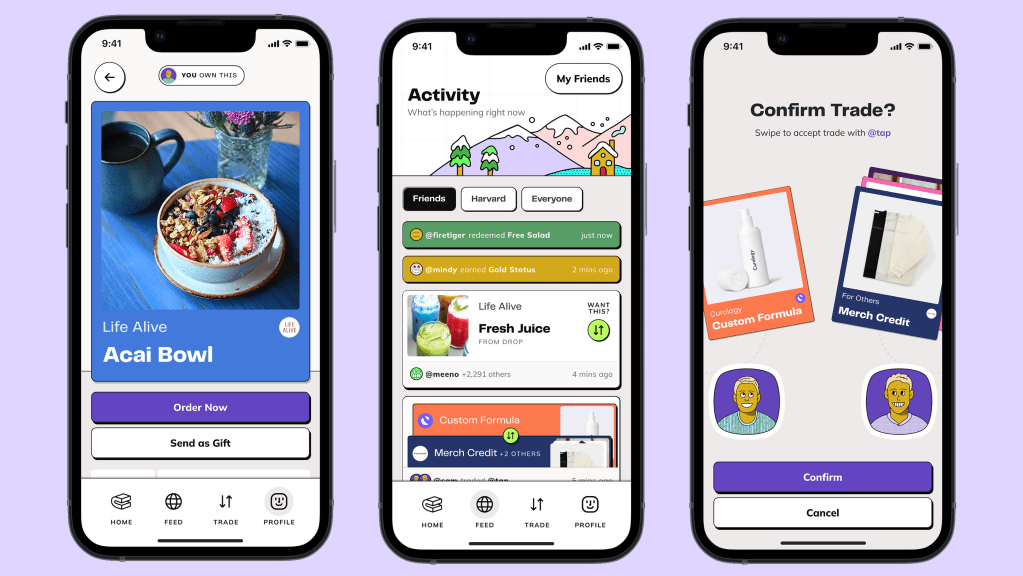

우리는 또한 소셜 쇼핑에서 다른 기업들이 등장하는 것을 보고 있습니다. 예를 들어 Claim은 사용자가 새로운 브랜드를 발견하고, 캐시백을 받으며, 친구들과 보상을 공유할 수 있도록 하여 대학 캠퍼스에서 빠르게 성장하고 있습니다. 저는 무료 아사이볼을 받을 수 있고, 당신과 Ben & Jerry's 아이스크림 한 파인트로 교환할 수 있습니다. 이 제품은 쇼핑에 기쁨과 우연성을 주입합니다.

Flagship과 Claim을 모두 강력하게 지원하는 중요한 동력은 고객 획득의 역풍입니다. ATT 이후의 세계에서 브랜드들은 새로운 경제적 채널을 통해 고객을 확보하려고 필사적입니다. Flagship과 Claim은 각각의 발견 중심 상거래 비즈니스 모델을 통해 새로운 채널을 제공합니다.

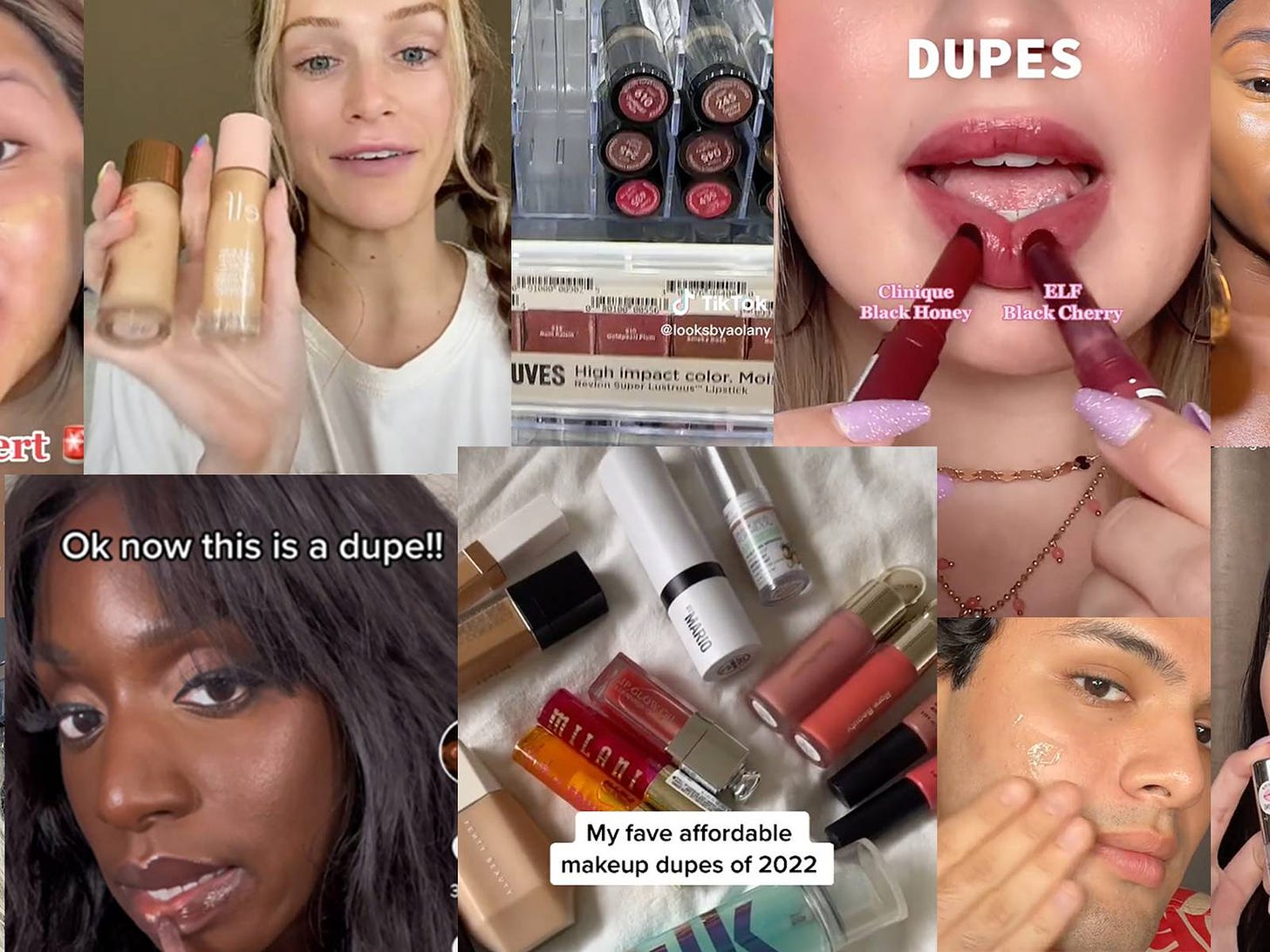

쇼핑에서 또 다른 형태의 발견은 Dupe.com과 함께 옵니다. 2월의 "The Future Is a Dupe"는 Gen Z의 Dupe 문화 사랑을 다뤘습니다. 듀프는 정확히 무엇일까요? "복제"의 줄임말인 Dupe는 기본적으로 비싼 제품의 저렴한 버전입니다. 다시 말해, 모조품입니다.

Prada의 두꺼운 프레임 선글라스는 385달러입니다. Dupe 블로거들은 대신 Nasty Gal Factory Bueller II Shades를 추천합니다. 이 제품은 기본적으로 동일하게 보이지만 가격은 단 20달러입니다. Chloe Fay 숄더백은 1,790달러입니다. 그러나 듀프를 잘 아는 쇼핑객은 Forever 21 Faux Leather Chain Crossbody—Chloe Fay의 듀프—를 단 25달러에 구입할 수 있다는 것을 알고 있습니다. 이와 같이, 이해가 되셨을 겁니다.

Dupe.com은 원하는 제품의 저렴한 Dupe를 즉시 검색할 수 있게 해줍니다. Restoration Hardware의 멋진 의자를 좋아하지만 Wayfair 예산으로 작업 중이라면, Dupe가 해결해줍니다. 이는 스마트한 제품입니다.

PayPal은 5년 전 Honey를 40억 달러에 인수하여 누구나 브라우저 확장 프로그램을 사용해 체크아웃 시 자동으로 쿠폰 코드를 찾아 적용할 수 있도록 했습니다. 저는 앞으로 더 많은 Honey와 같은 비즈니스—쇼핑 경험을 개선하는 회사들—를 볼 수 있을 것이라고 생각합니다. 쇼핑할 때 저렴한 버전의 제품(Dupe)이나 중고 품목(TBD)을 보는 것이 마찰 없이 이루어져야 합니다.

주목할 것: 소비자 건강

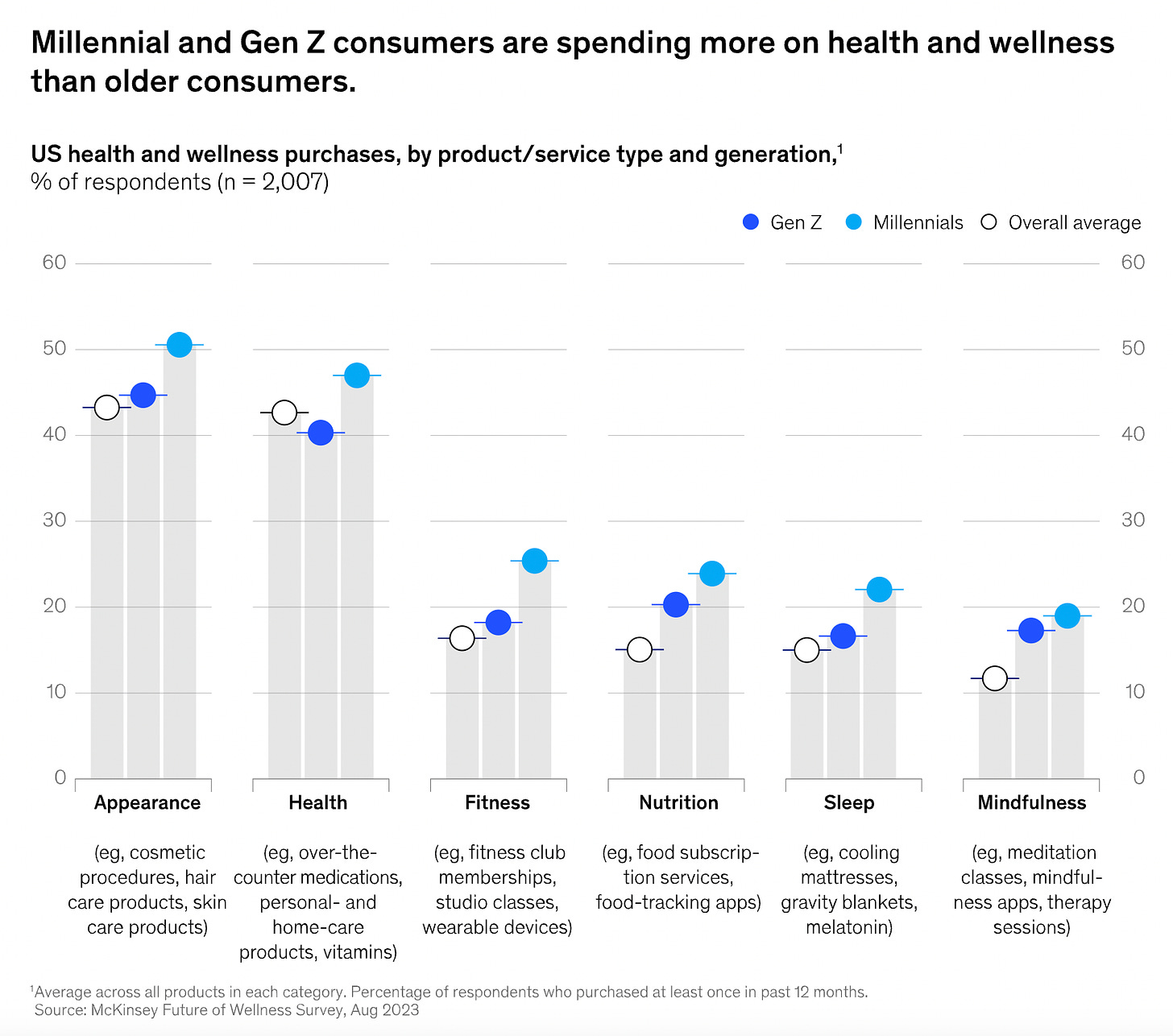

McKinsey는 미국의 웰니스 산업 규모를 5000억 달러, 전 세계적으로는 1조 8000억 달러로 추산합니다. "웰니스"는 보톡스에서 스킨케어, 멜라토닌, 무거운 담요에 이르기까지 다양한 범주를 포괄하는 느슨한 카테고리지만, 핵심은 이렇습니다: 사람들은 자신을 돌보는 것에 더 많은 관심을 갖고 있으며, 그 자기 관리에 기꺼이 돈을 쓰고 있습니다.

또한 우리는 웰니스를 독특한 미국 현상으로 봅니다. Bloomberg는 평균 미국인이 매년 웰니스에 5108달러를 지출한다고 보고했습니다. 반면, 평균 유럽인은 단지 1596달러를 지출합니다.

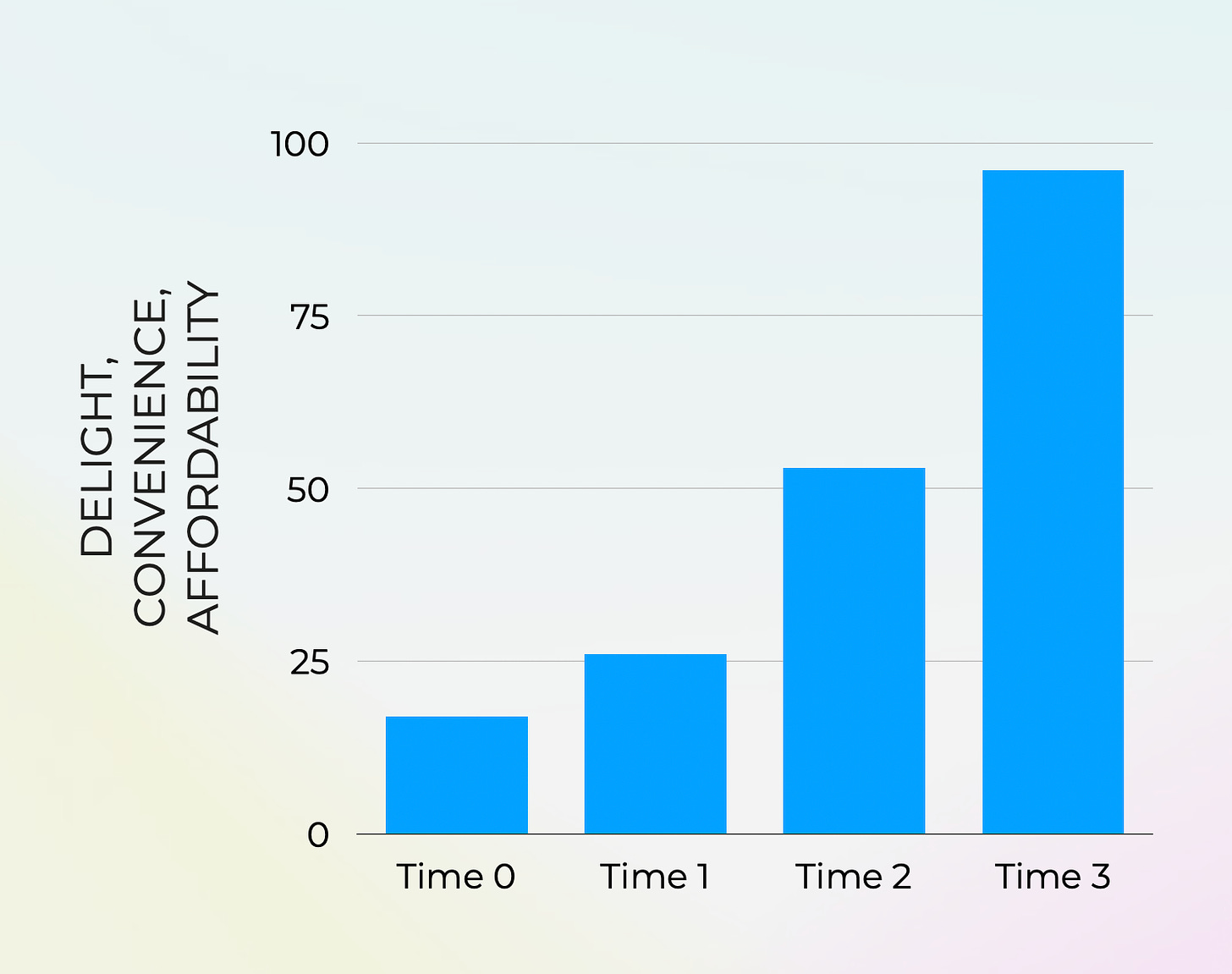

소비자 제품 및 서비스를 생각할 때, 저는 (1) 더 많은 기쁨, (2) 더 많은 편리함, (3) 더 많은 경제성으로 향하는 광범위한 호를 생각합니다. 시간이 지남에 따라 회사들은 이 세 가지 주요 원칙을 강화하는 새로운 방법을 꾸준히 개척해 왔습니다.

이것은 어떤 소비자 카테고리에도 좋은 프레임워크이지만, 특히 헬스케어 분야에서 잘 작동합니다. 왜냐하면 헬스케어는 즐겁지 않고, 편리하지 않으며, 경제적이지 않기 때문입니다. 그러나 이것은 기술적 및 행동적 변화의 결합에 의해 변하고 있습니다.

기술 측면에서 보면, 원격 의료는 의료 서비스의 접근성을 높이고, AI는 (1) 의료 효율성과 (2) 치료 비용을 모두 개선하고 있습니다. 각 기술의 도입은 초기 단계이며 앞으로 몇 년 동안 더 많은 보급이 이루어질 것입니다.

행동 측면에서 보면, 코로나19는 낡고 무기력한 의료 시스템에 경종을 울렸습니다. 또한 원격 의료의 도입을 촉진하고 원격 의료 관련 규정을 변경하여 원격 의료의 도입을 허용했습니다. 장기적인 변화는 기술을 통한 모든 것의 소비자화입니다. 우리는 우아한 사용자 인터페이스를 기대하도록 배워왔고, 이제 아마존에서 택배를 주문하고, DoorDash에서 음식을 주문하고, Uber에서 자동차를 이용하는 등 편리함이 당연시되고 있습니다. 의료 서비스도 마찬가지로 사용자 친화적이어야 하지 않을까요?

4월의 "The Telehealth Tipping Point"는 Daybreak 포트폴리오 회사인 Honeydew를 예로 들어 소비자 건강에서 "왜 지금"이라는 주장을 펼쳤습니다.

1억 명 이상의 미국인이 만성 피부 질환을 가지고 있습니다. 이는 여드름, 습진, 건선 등을 생각해보세요. 이는 당뇨병을 앓고 있는 미국인의 두 배가 넘는 수치입니다. 그러나 치료에 대한 접근은 제한적입니다. 치료 가능한 피부 질환을 가진 10명 중 9명은 치료를 받지 않습니다. Honeydew는 원격 의료와 AI를 통해 이를 해결하여 치료에 대한 접근을 넓힙니다. 피부과 치료는 더 경제적이고, 더 편리하고, 더 즐거워져야 합니다.

이 같은 예시는 건강의 모든 카테고리로 확장될 수 있습니다. 4월 글에서 몇 가지 예시를 다뤘습니다:

일화적으로, 저는 소비자 건강 분야에서 많은 프리 시드 및 시드 활동을 보고 있습니다. 회의론자들은 벤처 지원 헬스케어 스타트업의 몇 가지 큰 성과를 지적하겠지만, 스타트업은 모두 타이밍에 관한 것입니다. 사람들은 UnitedHealth가 시가 총액 4200억 달러 회사라는 사실을 잊고 있습니다(Salesforce는 가장 큰 SaaS 회사로 시가 총액 "단지" 2900억 달러). 또한 헬스케어는 미국 GDP의 18%를 차지하며, 전 세계적으로 8조 달러 규모의 산업입니다. 지금이 그 때이며, 큰 변화가 오고 있습니다.

기본 원칙: 지출을 따르라

소비자 투자를 위한 가장 신뢰할 수 있는 프레임워크 중 하나는 간단한 것입니다: 돈을 따르세요. 영화 "Jerry Maguire"에서처럼, 돈이 어디로 가는지 보여주세요.

사람들이 돈을 어디에 쓰고 있는지, 가계 지출의 큰 부분을 차지하는 카테고리는 무엇인지, 그리고 그 결과로 스타트업이 성장할 수 있는 큰 시장을 제공하는지 살펴보세요.

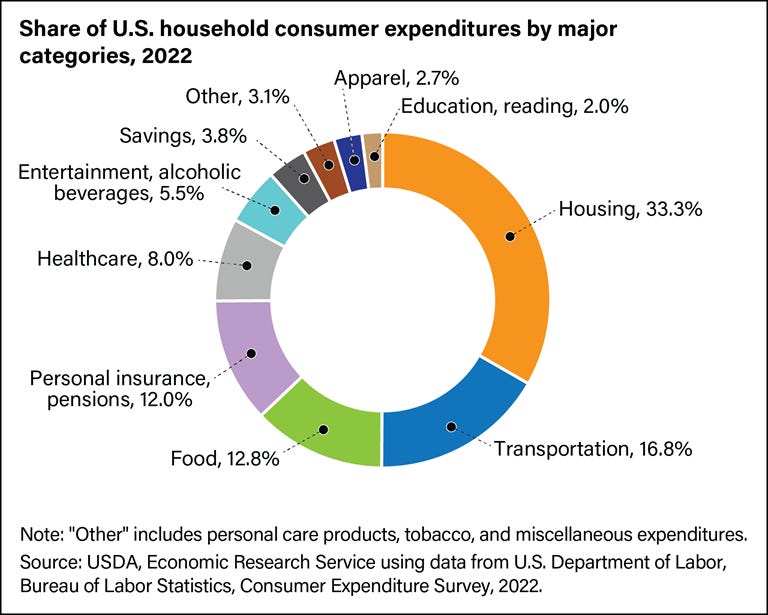

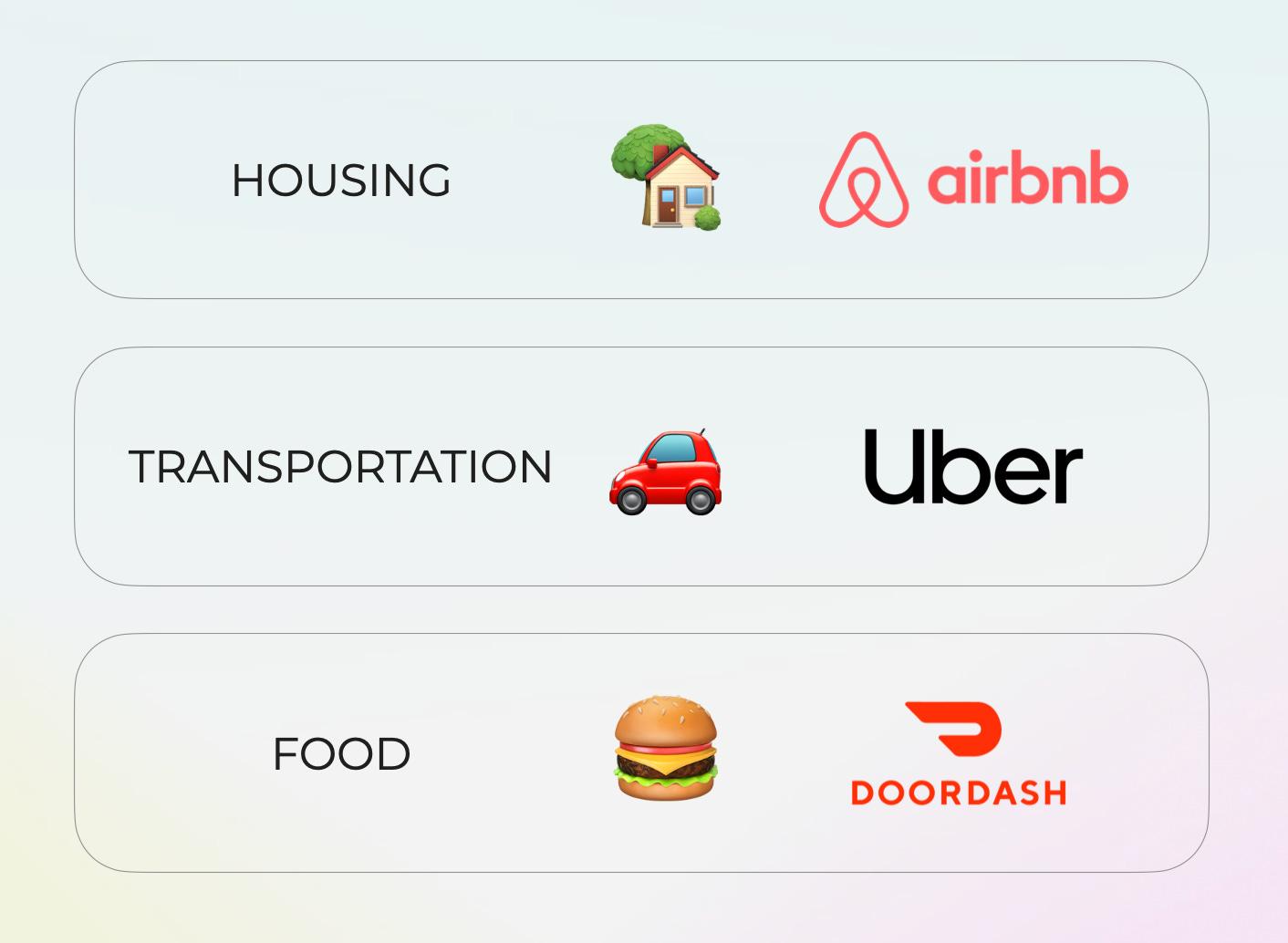

다음은 평균 미국 가계 지출의 구성입니다:

큰 스타트업은 일반적으로 소비자 지출의 큰 세그먼트를 공략합니다.

앞서 언급한 역사상 가장 큰 소비자 IPO 중 세 가지는 모두 지난 5년 동안 있었던 Airbnb, Uber, DoorDash입니다. 이들은 지출 상위 세 가지 카테고리에 잘 맞습니다:

하지만 파이의 주요 부분을 공략하지 않아도 큰 비즈니스를 구축할 수 있습니다. 우리는 더 세부적인 지출 패턴을 추적하여 어떤 분야가 스타트업의 성공을 뒷받침할지 결론을 도출할 수 있습니다. 세 가지 예시를 들어보겠습니다:

- 평균 미국인은 매년 여행에 2-3천 달러를 지출하며, 경험 경제가 회복됨에 따라 COVID 이전 여행 지출을 초과할 것입니다.

- 매년 740만 명 이상의 미국인이 보톡스 치료를 받고 있으며, 메드 스파 지출은 연간 14%씩 증가하고 있습니다(작년에 190억 달러).

- 우리는 계속해서 우리의 "애완동물"에 풍족하게 지출하고 있습니다: 미국인은 매년 약 1500억 달러를 애완동물에 지출하며, 연간 12%씩 증가하고 있습니다. 애완동물 주인의 80%는 애완동물을 자신의 자녀처럼 대합니다.

이 지출 하위 카테고리에 기반한 빠르게 성장하는 B2C 및 B2B2C 비즈니스를 볼 수 있습니다:

가장 큰 지출 카테고리는 계속해서—그리고 아마도 항상 그럴 것입니다—주택입니다. 그곳에서 어떤 혁신을 볼 수 있을까요?

Bilt은 소비자들이 임대료 지불을 보상으로 전환할 수 있도록 하는 인상적인 비즈니스를 구축했습니다. 이제 초기 단계의 모기지 상품도 보유하고 있습니다. 덜 알려져 있지만 빠르게 성장하고 있는 Aven도 있습니다. Aven은 집의 자산을 활용해 매우 낮은 금리를 제공하는 신용카드입니다. 이 팀은 조용히 강력한 비즈니스를 구축했으며, 소비자 핀테크에서 드문 밝은 점 중 하나입니다.

지출을 추적하면 기회를 추적할 수 있습니다. 지난주에 다룬 것처럼, 소비자 지출은 고공 행진 중입니다: COVID 하락 이후 계속해서 상승하고 있습니다.

미국에서는 분기마다 15조 달러를 소비하고 있습니다. 새로운 세대가 새로운 행동을 가지고 성숙해가며, 기술이 빠르게 변화하고 있습니다. 두 가지 모두 지출 흐름에 영향을 미칩니다.

소비자가 암흑기를 겪었다고 주장할 수도 있지만, 한 가지 확실한 것은: 소비자는 이제 르네상스를 맞을 준비가 되어 있다는 것입니다.

Comments ()