Vertical Software의 성공 조건

현실적으로 대부분의 벤처 지원 스타트업은 실패합니다. 적어도 충분히 빠르게, 충분히 크게 성장하여 투자한 벤처 자금 대비 상당한 수익을 창출하는 엑싯(exit)을 달성하지 못한다는 의미에서 그렇습니다. Vertical Software의 시장 규모 측정에 관한 저희의 두 편짜리 에세이에서, 저희는 초기 단계 투자자들이 거대한 시장에 대한 "위대한 필터"에 편향되어 초기 TAM (Total Addressable Market, 전체 시장 규모)이 결과에 미치는 상대적 영향을 과대평가하는 경향이 있다는 관점을 공유했습니다. 실제로, 시장은 회사를 망하게 하는 흔한 원인입니다. Andy Rachleff의 스타트업 성공 법칙을 인용하자면: "훌륭한 팀이 형편없는 시장을 만나면, 시장이 이긴다."

저희는 VC(벤처 캐피털)가 모호한 시장 규모 추정에 과도하게 의존하는 것에 대한 불만을 숨기지 않았습니다. 물론 "TAM이 너무 작다"는 말은 기회를 배제하고 아무런 노력 없이 다음으로 넘어가기에 가장 쉬운 방법입니다. 더 중요하게는, 시장 분석에 대한 이러한 결정론적이고 근시안적인 접근 방식이 Vertical AI 분야에서 나타날 미래의 중요한 성공 사례들을 많이 놓치게 될 것이라고 생각합니다.

그 이유를 이해하기 위해, vertical software 성공 조건을 평가하기 위한 휴리스틱(heuristic)을 소개하고자 합니다. 이 프레임워크, 더 정확히는 다변량 위험 평가는 (짐작하셨겠지만) Swiss Cheese의 이름을 따서 명명되었습니다.

위험 평가: 나무만 보고 숲을 놓치지 마세요

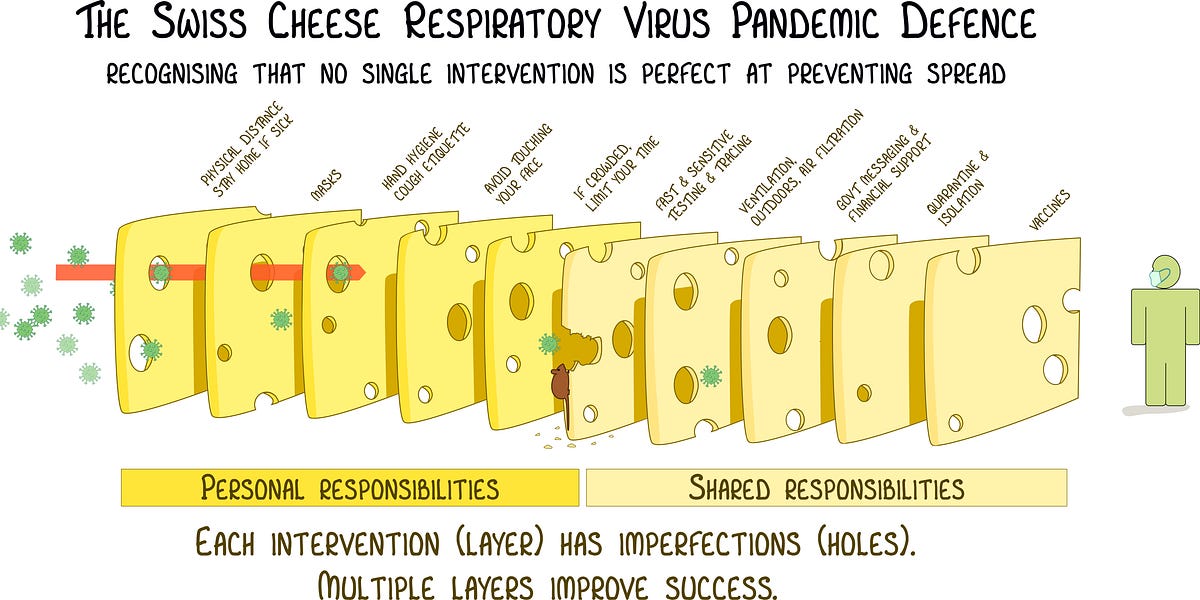

Swiss Cheese 모델은 영국 맨체스터 대학교의 인지 심리학자이자 명예교수인 James T. Reason 교수가 1991년 저서 Human Error에서 처음 제시한 개념입니다. Tenerife 공항 활주로 충돌 사고, Three Mile Island 원자력 발전소 사고, Challenger 우주왕복선 폭발 사고, Chernobyl 원자력 발전소 사고 등 일련의 재난을 평가하는 과정에서 동기를 얻어, Reason 교수는 사고의 Swiss Cheese 모델 개념을 개발했습니다.

이 프레임워크는 치명적인 실패가 단일 근본 원인이 아닌 여러 요인의 조합으로 발생한다는 것을 보여줍니다. 이 모델은 Swiss Cheese 여러 장을 오른쪽에서 왼쪽으로 통과하는 과정으로 시각화됩니다:

- 왼쪽에서 오른쪽으로 이어지는 축은 시간이며, 프로세스가 다양한 위험 요소에 노출되는 것을 나타냅니다.

- 각 치즈 조각은 개별적인 위험 요소를 의미합니다.

- 각 치즈 조각의 구멍은 해당 위험 계층에서의 실패를 나타냅니다.

- 만약 프로세스가 치즈에 부딪히지 않고 전체 치즈 더미를 통과한다면, 즉 불행한 치즈 구멍 정렬로 인해 "바늘귀를 꿰뚫는다면", 그 결과는 재앙입니다.

- 개별 위험 계층에서의 실패가 곧바로 시스템 전체를 침몰시키지는 않습니다... 여러 주요 계층에서의 실패가 복합적으로 작용할 때 최악의 결과를 초래합니다.

Swiss Cheese 모델은 사고 분석 및 이중화 계획에서 흔히 사용되는 프레임워크입니다. 항공 재난에서 시작되었지만, 이 패러다임은 엔지니어링, 의료, 그리고 다른 분야의 위험 평가에서도 널리 채택되었습니다. 예리한 관찰자라면 2020년에 COVID-19 확산 방지 방법을 시각적으로 표현하여 화제가 되었던 자료가 Swiss Cheese 모델에 기반했다는 것을 기억할 것입니다.

이것이 스타트업이나 벤처 캐피털과 무슨 관련이 있을까요? VC에서 특이한 성공 사례(outlier outcome)는 사실상 드문 사고와 같습니다. 왜 그들은 성공할까요? 어떤 창업자나 VC에게 물어보든 다른 대답을 들을 것입니다. 이는 정답이 하나가 아니기 때문입니다. 스타트업 성공은 AI가 아직 초기 단계 투자자들을 실직시키지 못할 정도로 복잡한 다변량 확률적 고려 사항입니다. 재난 계획에서처럼, 중요한 것은 큰 사건들입니다. 이는 멱법칙(Power Law) 고려 사항입니다. Swiss Cheese 모델에 대해 배우면서, 이러한 유사점(비록 반대 방향이지만)이 저희에게 생각할 거리를 던져주었습니다. 재난 완화에서는 이 프레임워크를 사용하여 잘못된 것이 어떻게 또 다른 잘못된 것을 만들어내는지, 그래서 끔찍하고 예측 불가능한 결과를 낳는 부정적인 피드백 루프를 만드는지 생각합니다. 만약 우리가 이 모델을 뒤집어 스타트업에 대해 생각한다면 어떨까요? 어떻게 옳은 것이 정말 믿을 수 없을 정도로 옳게 되어 카테고리 선도적인 결과를 낳을 수 있을까요?

Vertical Market 초기 단계 투자 심사

초기 단계 vertical 스타트업을 평가할 때, 투자자들은 종종 손실 회피 성향으로 돌아가 "무엇이 잘못될 수 있는가"라는 투자 심사 접근 방식을 채택하는 것을 발견합니다. 여기서 시장 규모 위험(예를 들어)은 모든 분석에서 단일 실패 지점이 됩니다. 이러한 접근 방식의 문제점은 너무 일찍 TAM에 대한 고정된 관점을 적용하는 부정확성(이에 대해서는 지겹도록 이야기했습니다)뿐만 아니라, "작은 시장"에 내재된 위험에 대한 근본적인 단순화입니다.

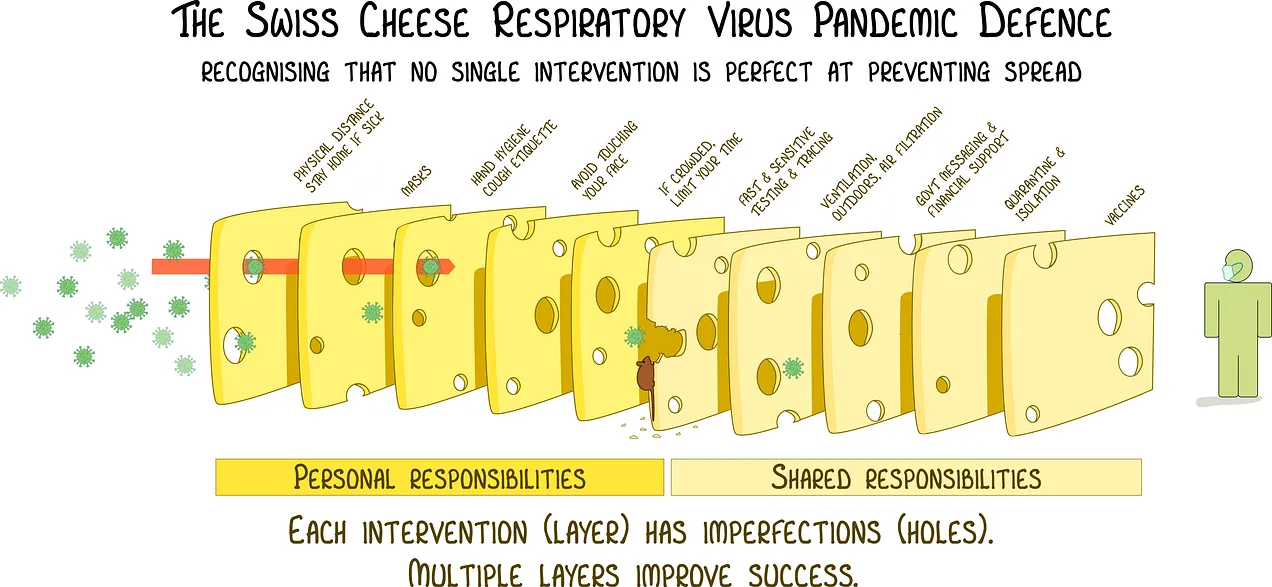

설명을 위해 Swiss Cheese 모델로 돌아가 봅시다. 두 개의 구멍이라도 정렬되지 않으면 진행이 멈춘다는 것을 기억하세요. 우리의 목적상, 이는 스타트업이 드문 성공의 최종 상태를 달성하지 못한다는 것을 의미합니다. 각 조건(치즈 조각으로 표현됨)은 다음 두 가지 유형 중 하나로 그룹화될 수 있습니다:

- 조직적(Organizational): 내부 요인, 또는 회사가 통제할 수 있는 요인.

- 외생적(Exogenous): 조직이 영향을 미칠 수는 있지만 직접 통제할 수 없는 잠재적 요인 (예: 시장의 힘과 관련된 요인).

대부분의 투자자들은 중요한 구성 요소를 가진 다양한 내부 요인(팀, 제품, GTM 등)이 중요하다는 데 동의할 것입니다. 그러나 대부분의 VC에게 시간은 가장 제한적인 요소이므로, 때로는 단순화가 필요합니다. 가장 쉽게 반응할 수 있는 기준은 가장 쉽게 얻을 수 있는 정보이며, 이는 창업자/자료와 많은 시간을 필요로 하지 않고 자신의 머릿속에 있는 것에 더 의존하기 때문에 외생적인 경향이 있습니다. 이것이 일반적으로 "시장"에 대한 저해상도 필터가 왜 그렇게 흔한지를 설명합니다. 시장이 약하게 느껴지기 때문에(너무 작거나, 어렵거나, 느리거나) 기회가 약하게 느껴지므로, 왜 거기에 시간을 투자해야 할까요?

이러한 접근 방식에는 두 가지 주요 문제가 있습니다. 첫 번째는 이 특정 필터가 저희 견해로는 틀리기 쉬운 필터라는 것입니다. 1970년경 경제학자 Amos Tversky와 Daniel Kahneman은 불확실한 사건을 판단할 때 사람들이 사용하는 정신적 지름길을 연구했습니다. 1973년 논문에서 그들은 "가용성 휴리스틱(availability heuristic)"이라는 용어를 만들었는데, 이는 개인이 얼마나 쉽게 사례를 떠올릴 수 있는지에 따라 사건의 가능성을 판단하는 것을 의미합니다. 예를 들어, 사람들은 "k"로 시작하는 영어 단어가 "k"가 세 번째 글자인 단어보다 더 많다고 가정하는 경향이 있는데, 이는 단순히 전자를 떠올리기가 더 쉽기 때문입니다. 가용성 편향은 벤처 투자 심사를 괴롭힙니다. 최선의 노력에도 불구하고, 대부분의 사람들은 쉽게 기억해낼 수 있는 유사한 이야기의 수에 따라 성공 가능성을 판단하지 않기가 극도로 어렵습니다. 물론 이는 미래가 아닌 과거 상황에 기반한 것이므로 (투자자에게는 문제)입니다.

두 번째, 그리고 아마도 더 중요한 문제는 이것입니다: 초기 단계 VC는 패자를 피하는 것이 아니라 승자를 선택하는 것입니다. 스타트업이 실패할 수 있는 이유는 백만 가지가 넘습니다... 결국 대다수가 실패합니다. 실패 지점을 식별하는 것은 어렵지 않습니다. 따라서 투자 심사는 주로 승자가 나타나기 위해 필요한 예상 조건을 평가하는 데 관심을 가져야 합니다: 어떻게 이것이 제대로 될 수 있을까? 그리고 그 낮은 확률의 성공 사건의 성공은 — 저희의 Swiss Cheese 모델에 따르면 — 본질적으로 다변량적입니다.

TAM 자체도 원자적 기준이 아닙니다. 저희는 지난주에 창업자와 투자자가 가장 걱정해야 할 "TAM"은 𝘛𝘰𝘵𝘢𝘭 𝘈𝘵𝘵𝘢𝘪𝘯𝘢𝘣𝘭𝘦 𝘔𝘰𝘮𝘦𝘯𝘵𝘶𝘮 (총 달성 가능 모멘텀)이라는 농담 섞인 의견을 공유했습니다. 왜냐하면 현실적으로 스타트업의 총 잠재 수익 기회는 그 자체로 조건이 아니기 때문입니다. 그것은 회사 수명 동안 일련의 장벽 조건(또는 Swiss Cheese 조각)을 통과하여 얻은 결과입니다. 저희는 VC 투자 심사의 실패가 한 계층의 위험에 "속는 것"보다는 다른 중요한 계층을 희생시키면서 한 계층에 지나치게 가중치를 두는 데 더 많이 기인한다고 믿습니다. 다시 말해, "이것이 어떻게 제대로 될 수 있는가"를 측정하려면 전체 그림, 즉 모든 조각과 그 상호 의존성을 살펴봐야 합니다.

물론 시장은 중요합니다. 그러나 단일 숫자는 시장 실행 가능성에 대한 유효한 이진 판단을 결코 내릴 수 없습니다. 더욱이 주요 조직적 조건을 고려하지 않으면 TAM 자체는 무관할 수 있습니다. Euclid에서 우리가 생각하는 것처럼, 승자는 모든 것이 제대로 진행된다면 위험의 조각들을 통과하는 선형 경로가 존재할 수 있다는 확신을 필요로 합니다. 그것이 잠재적인 홈런입니다.

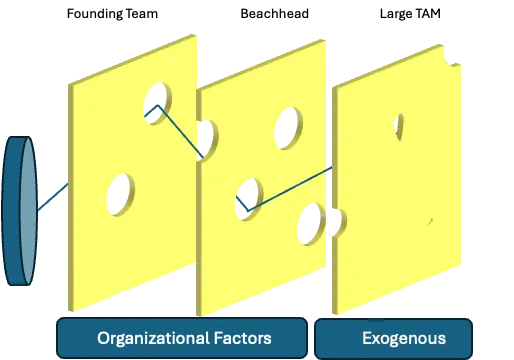

마지막으로, 드문 성공 사례가 여러 위험 계층의 산물이라는 데 동의한다면, 이러한 계층 중 일부는 높은 필터가 될 것이라는 점이 내재되어 있습니다. 다시 말해, 스타트업의 어떤 측면은 어려운 과제가 될 것이며, 그것은 괜찮습니다. 위 그래픽에서 볼 수 있듯이, 진행과 성공에는 비선형적인 경로가 있습니다. Swiss Cheese에 많은 구멍이 있듯이, 모든 장벽 조건에는 여러 잠재적 해결책이 있습니다. 그러나 이러한 비선형 경로는 벤처 규모의 결과를 얻기 위해 반복하는 데 시간, 인내심, 그리고 적절한 팀 구성이 필요할 수 있습니다. 이러한 경로는 성과를 거둘 수 있습니다. 그러나 너무 많은 방향 전환은 창업자의 인내심, 투자자의 자금, 또는 단순히 돈의 시간 가치로 인해 당신을 질식시킬 수 있습니다.

Vertical AI에서 "믿어야 할 것들 (WYHTB)"

위 모델은 유용한 휴리스틱이지만, 거래별 평가를 위한 프레임워크로서는 덜 유용합니다. 사람들이 우리를 진지하게 받아들이지 않게 되기 전에 Swiss Cheese라는 말을 너무 많이 할 수는 없습니다 (Emmental 치즈 드실 분?). Emergence Capital의 친구들은 이전에 내부 의사 결정 과정에서 영감을 받은 보다 전술적인 구현 방식인 "WYHTB (What You Have to Believe, 믿어야 할 것들)" 프레임워크를 공유했습니다. 아래에 그들의 그래픽을 포함합니다. 그들의 말에 따르면, "이 투자가 펀드에 수익을 가져다주기 위해 사실이어야 하는 3-5가지 특정 사항을 식별하는 것을 목표로 합니다."

WYHTB 프레임워크는 평가 대상만큼만 가치가 있습니다. 위에서 설명한 단일 실패 지점 사고방식에 빠지지 않는 것이 중요합니다. "큰 TAM"은 가치 있는 믿음 진술이 아닙니다. 초기 단계 vertical market을 분석하기 위해서는 구성 조건으로 세분화되어야 합니다. 아래는 Vertical AI에 대한 저희 프레임워크의 일반적인 개요입니다 (주요 고려 범주만 포함하며, 저희에게는 각 거래마다 항목이 다릅니다).

저희가 평가하는 첫 번째 믿음 진술은 팀 특정적입니다. 저희의 창업자 분석은 단순히 적성 분석이 아니라 창업자-시장 적합성(founder-market fit)입니다: "시장에 대한 독특한 통찰력(추측이 아닌 경험 기반) + 이를 실행할 수 있는 능력." 적어도 vertical software에서는 데이터가 도메인 전문 지식이 장기적인 성공과 강하게 상관관계가 있음을 뒷받침합니다. 잠재적인 산업 이해 관계자의 요구와 선호도를 이해하고, 그들과 연결되며, 그들의 언어로 말하는 것은 효과적인 고객 발굴, 영업 및 제품 확장을 위한 전제 조건인 경우가 많습니다.

다음 두 가지 믿음 진술은 교두보 시장(beachhead market)과 쐐기 제품(wedge product)에 관한 것입니다. Euclid에서는 창업자가 목표로 하는 교두보 시장과 초기 고객 집합에 대해 높은 해상도를 목표로 합니다. 이것이 창업자-시장 적합성을 분석한 후 기회를 평가하는 데 가장 많은 시간을 할애하는 부분입니다. 이것이 TAM 분석처럼 들릴 수 있지만, 저희는 구매자 긴급성과 도입 장벽을 평가하는 데 훨씬 더 관심이 많습니다. 마찬가지로, 저희는 장기적으로 큰 사업을 지원하기 위한 통제 지점으로서 그 쐐기 제품의 매력도 평가해야 합니다. 창업자에게 vertical 쐐기 제품의 목표는 즉시 수십억 달러의 TAM을 확보하는 것이 아니라, 신속하게 확장할 수 있는 권리를 얻는 것입니다.

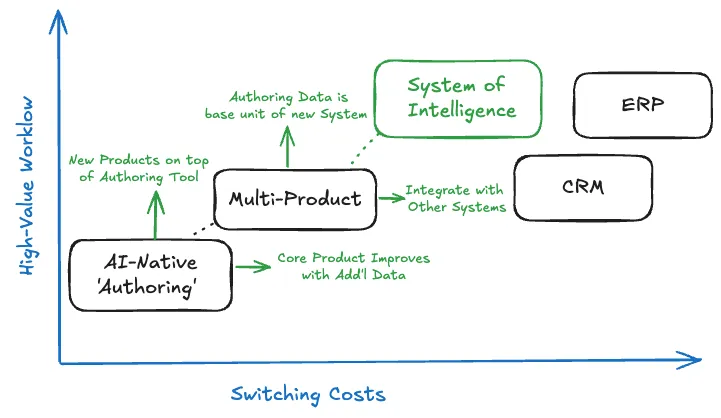

특히 Vertical AI에서는 초기 승자들이 AI 네이티브 저작 계층(authoring layer)이 많은 성공적인 플레이북에 이상적인 쐐기임을 시사합니다. 마찬가지로, 고객을 위해 더 많은 수익을 창출하거나 성장 제약을 제거하는 워크플로우가 중요합니다. 저희는 일반적으로 쐐기 제품에 대한 믿음에 높은 확신을 목표로 하지만, 팀과 단계에 따라 때로는 중간 해상도에 만족하기도 합니다.

저희가 평가하는 마지막 두 가지 믿음은 초기 PMF(Product-Market Fit, 제품-시장 적합성)에 도달한 후 확장하고 장기적인 성공을 위해 좋은 위치를 확보하기 위한 전술적 요구 사항에 중점을 둡니다. 확장성(Scalability)은 어떤 형태로든 시장의 견인력(market pull)을 필요로 합니다: 고객은 스타트업이 제공할 수 있는 솔루션을 원합니다. 그 이상으로, 확장성의 정도는 솔루션에 대한 잠재 고객 수와 회사가 리드를 찾고, 특정 비율을 고객으로 전환하며, 신규 고객을 온보딩하고, 해당 고객을 유지 및 성장시키는 능력에서 분명해질 것입니다. 여기서 저희 작업의 일부는 시장 특정적이며, 다른 일부는 팀 및 제품 특정적입니다.

이 맥락에서 확장성(Extensibility)은 벤처 규모의 결과를 창출하는 데 필요한 회사 및 시장 특정 조건을 의미하며, 특히 초기 도입의 "획득한 권리"에서 비롯되는 수직적 또는 수평적 확장 기회를 말합니다. 충분히 큰 TAM으로 확장할 수 있는 능력은 여기서 매우 중요하지만, 방어 가능성(defensibility)과 장기적인 기업 가치 보존에 관한 것이기도 합니다. Vertical AI에서 저희는 많은 스타트업의 초기 성공으로 이어진 일반적인 "확장성" 프레임워크를 강조했습니다. 이것이 수평적 확장 기회를 배제하지 않는다는 점에 유의하는 것이 중요합니다.

요약하자면, 이것이 Vertical AI 스타트업을 위한 저희의 WYHTB 프레임워크입니다:

- 창업자-시장 적합성(Founder-Market Fit): 시장에 대한 독특한 통찰력 및 실행 능력.

- 매력적인 교두보 시장(Attractive Beachhead): AI가 해결할 수 있는 이해 관계자 수익(또는 경우에 따라 다른 핵심 비즈니스 투입 요소)에 대한 제약을 식별함.

- 합리적인 쐐기 제품(Rational Wedge): 다음과 같은 특성을 가진 도입하기 쉬운 쐐기 제품 (a와 b가 가장 중요함):

- 수익 성장에 연결되는 필수 워크플로우를 지원.

- 이 워크플로우의 저작 계층(authoring layer) 역할.

- 가장 높은 참여도를 보이는 애플리케이션이 됨.

- 확장성(Scalability): 쐐기 제품의 의미 있는 도입을 유도하고 데이터 수집 및 고착성(stickiness)을 극대화하기 위해 필요에 따라 기존 기록 시스템(systems of record)과 통합하는 능력.

- 확장성(Extensibility): 시작점 또는 저작 계층을 새로운 기록 시스템... 즉, 지능형 시스템(System of Intelligence)의 기본 단위로 활용.

Comments ()